【EA】BravePointGetterEURUSD【レビュー】

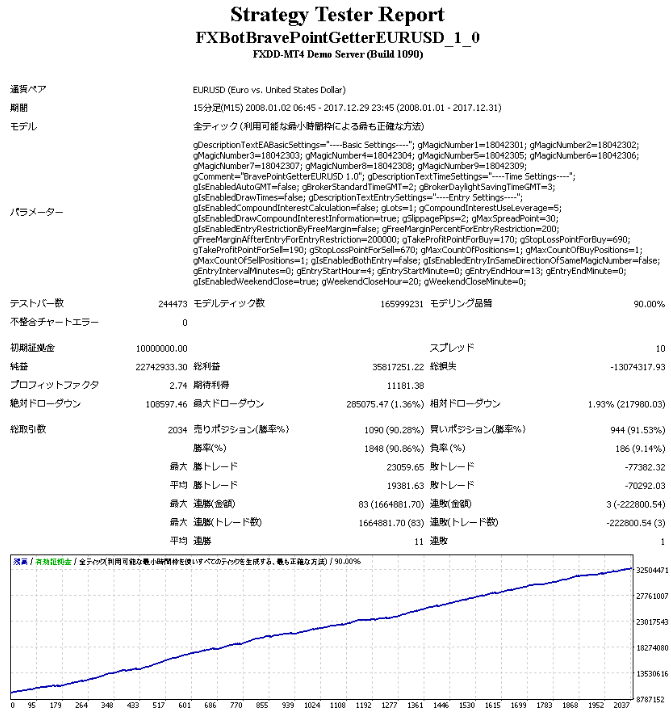

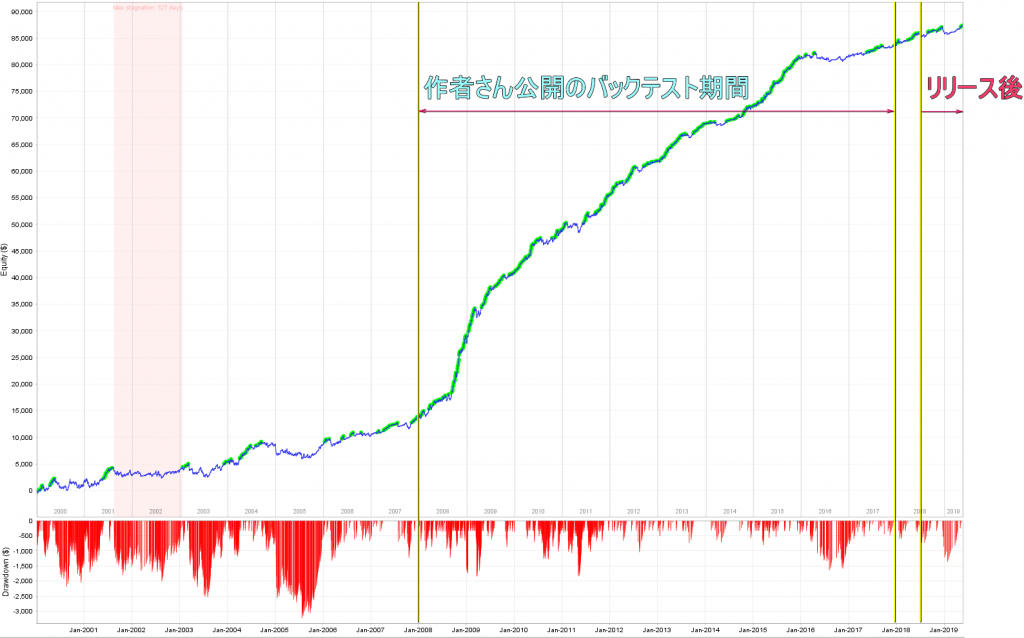

前回に引き続き、katamike氏のEAのご紹介です。こちらも過剰最適化(カーブフィッティング)EAと言ってしまって差し支えはないでしょう。作者さん公開のバックテスト期間外の成績との乖離が大きいEAです。それではまずは、作者さんが提示なさっているバックテスト(FXDD)と、同じ設定でテストしたAlpariのものとで比較させていただきます。

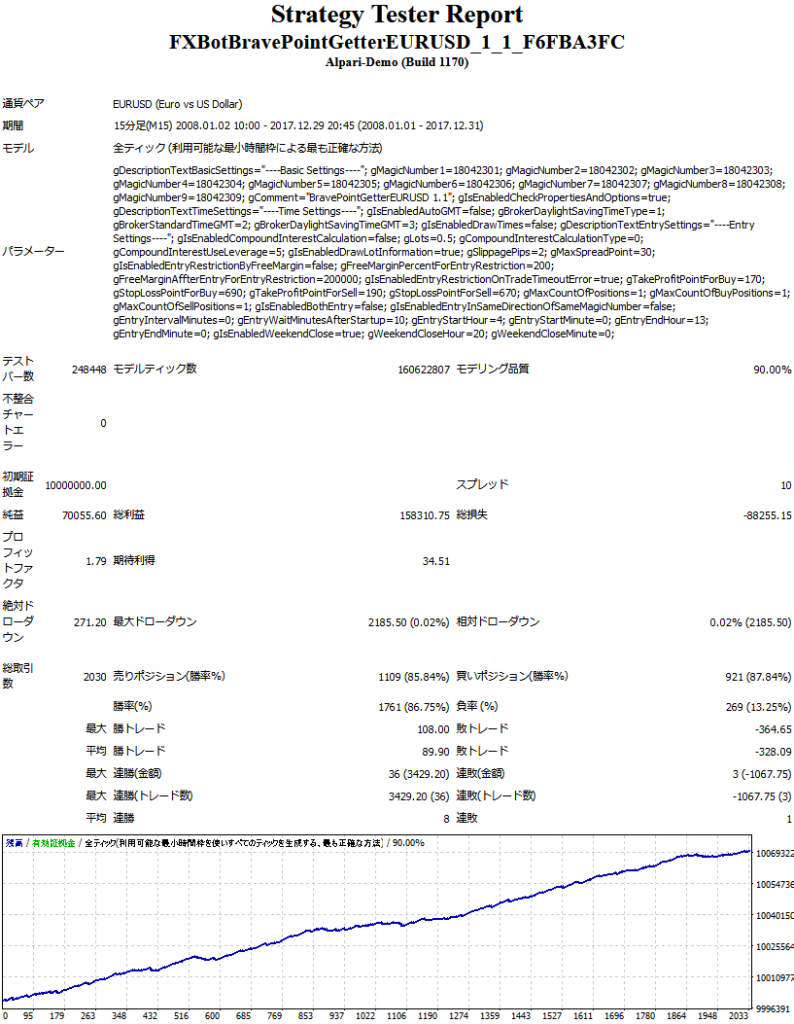

こちらは、テスト期間2008/1/1-2017/12/31、初期証拠金10000000、ポジ1、スプレッド10のものとなります。それでは、AlpariのTickで走らせたものがこちらです。

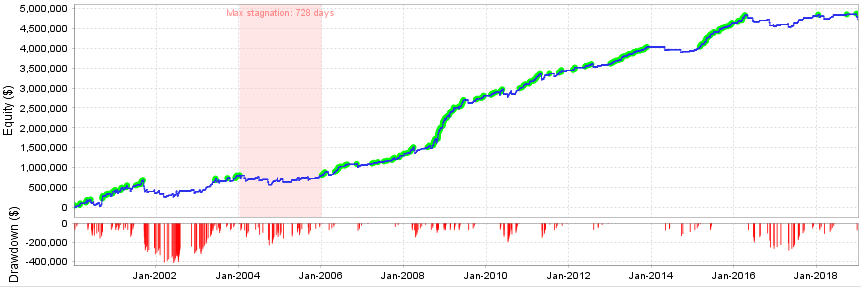

ブローカー間乖離として、PFが0.95下がりました。それでもまだ1.79あります。さて、GIGAガルーラUSDJPYと同様に、長期テストの結果を見てみましょう。

やはり、前半が横ばいですね。それでは、QA4の画面に移ります。

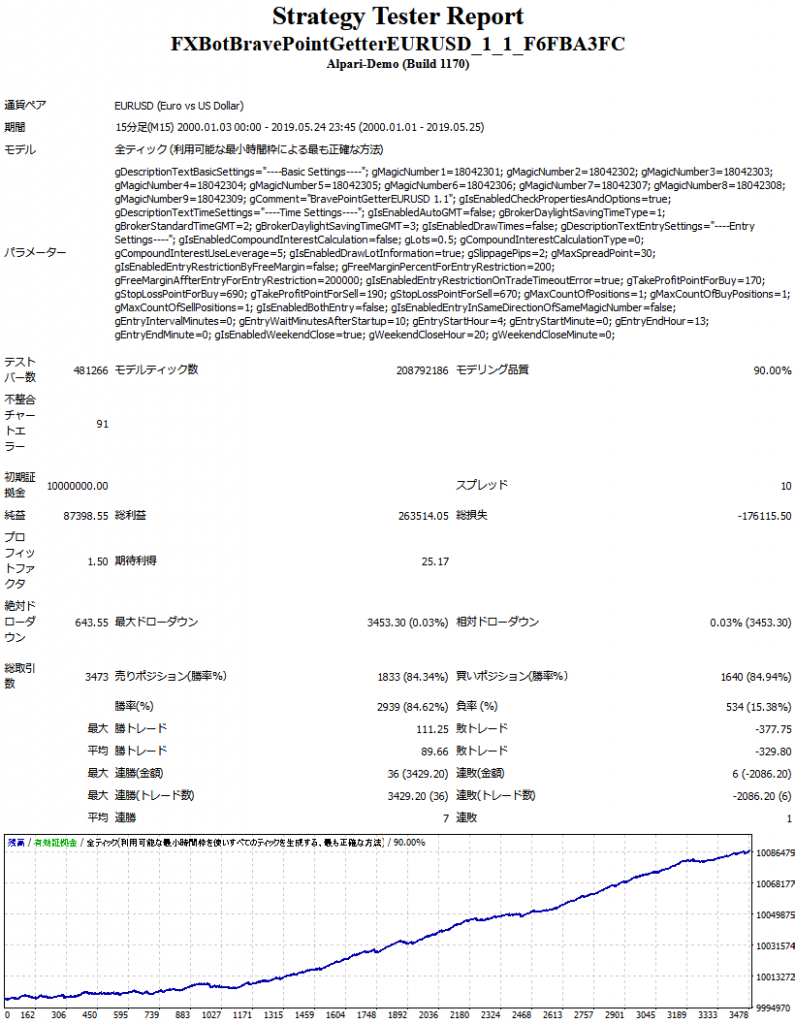

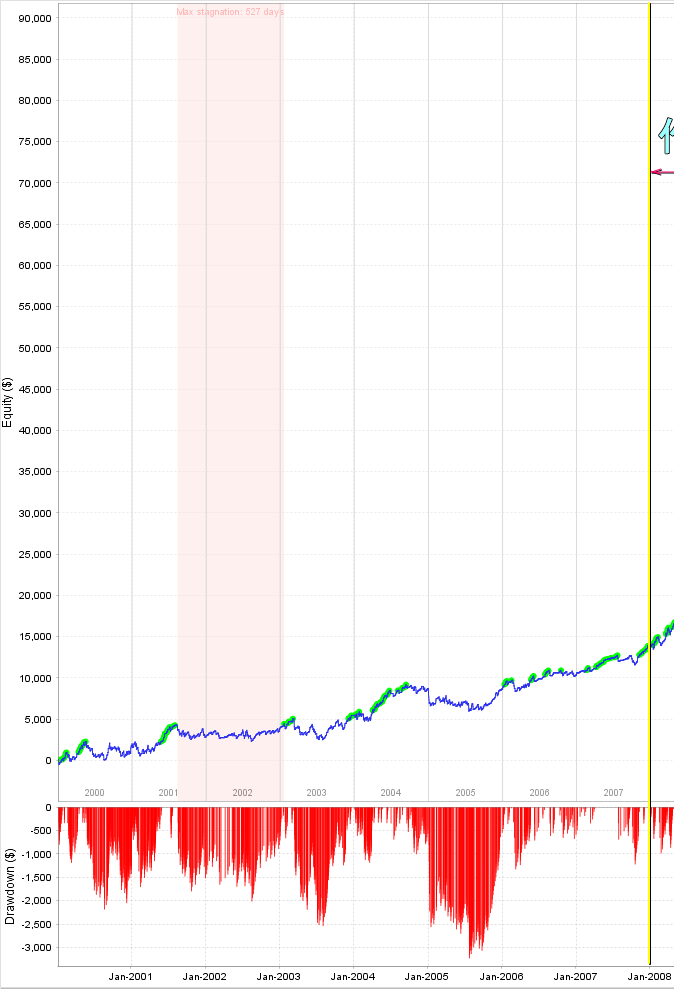

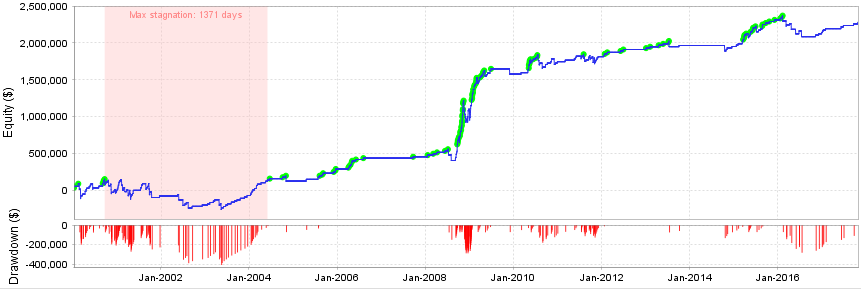

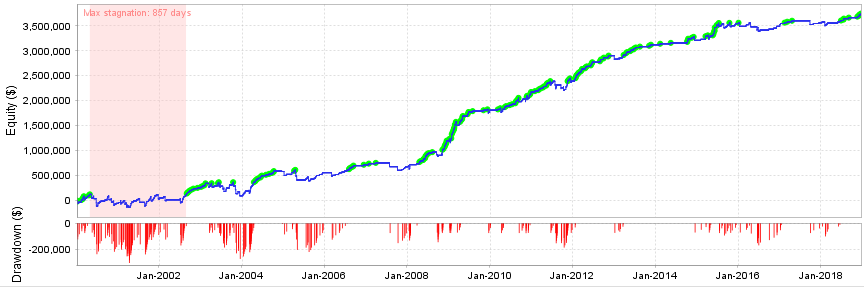

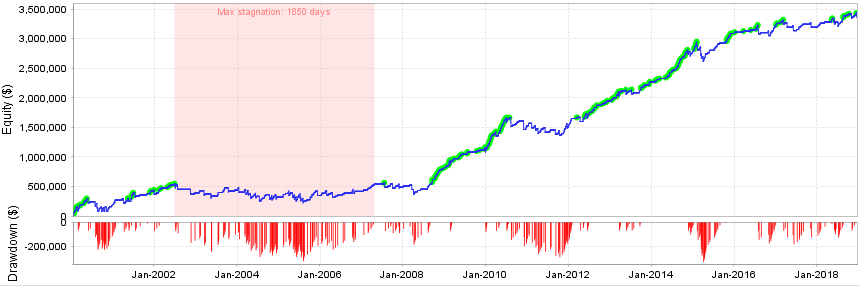

2008年から2015年までの調子が特に良かったようですね。2000年から2014年までの期間を拡大したものがこちらです。

一応右肩上がりではありますが、こちらの期間のみではどのような成績だったのでしょうか。

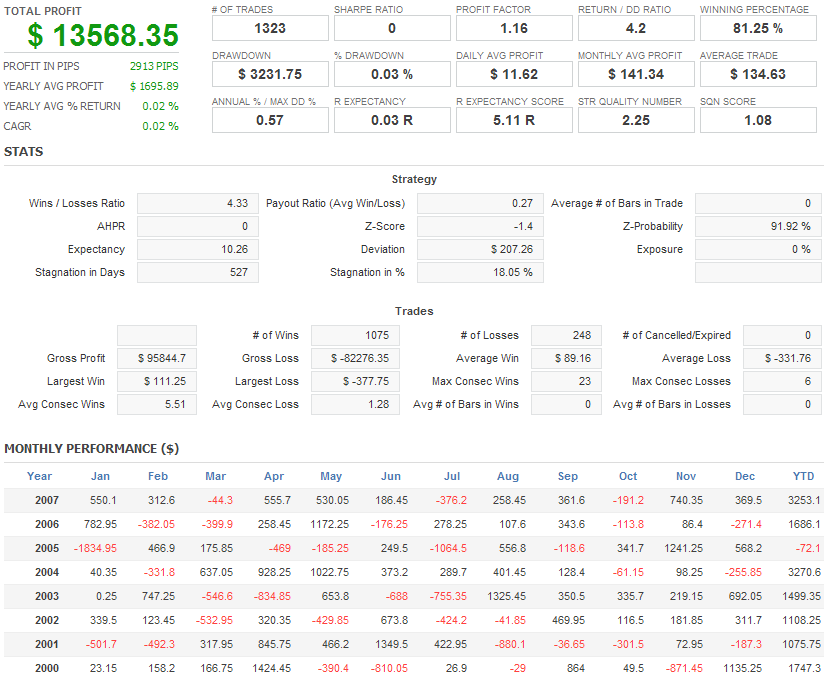

上記は2000年1月1日から2007年12月31日までの成績です。PF1.16(MRF:0.0437)ですので悪くは無いですね。但し、我々が事前に期待しているようなものでは決してないと言う点が重要です。我々は商品の、見栄えの良い一面だけを見せられているに過ぎないということです。

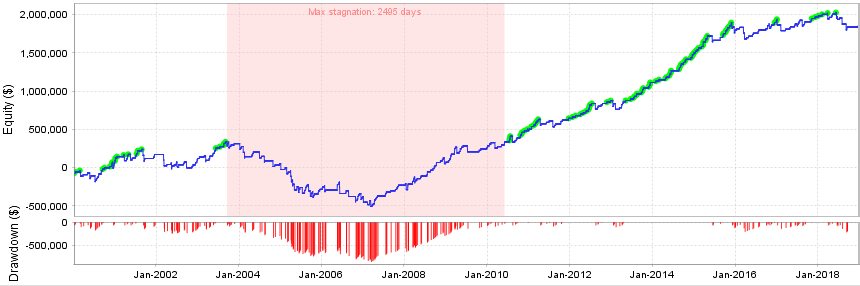

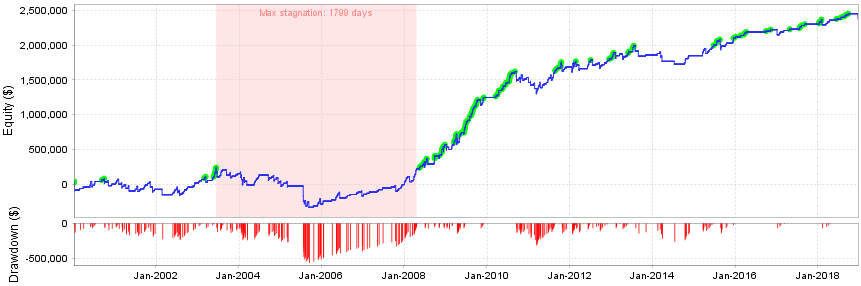

それでは、今度はリリース後の期間の拡大画面です。

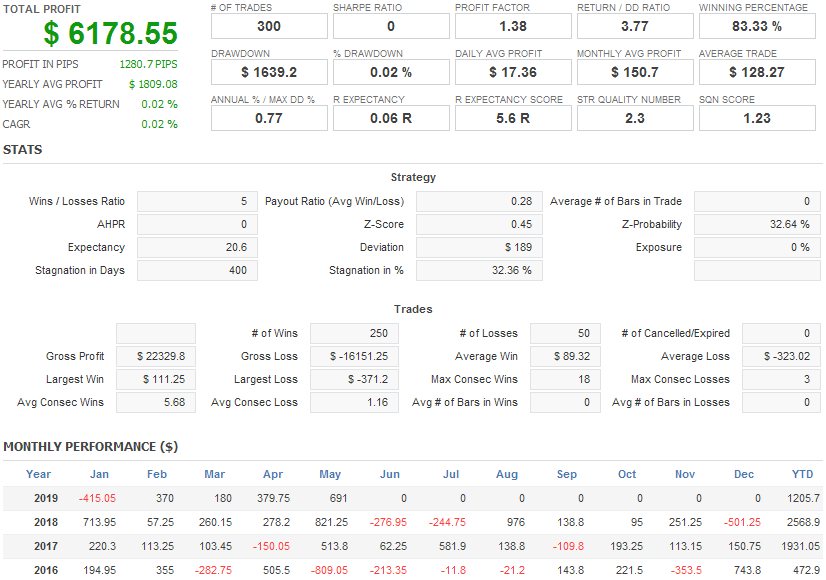

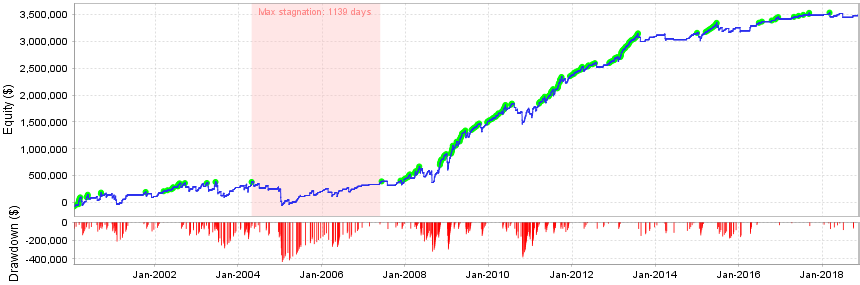

こちらも悪くは無いですね。但し、こちらも、調子が良かった2015年末までの期間以降で成績を見てみると、次のようになります。

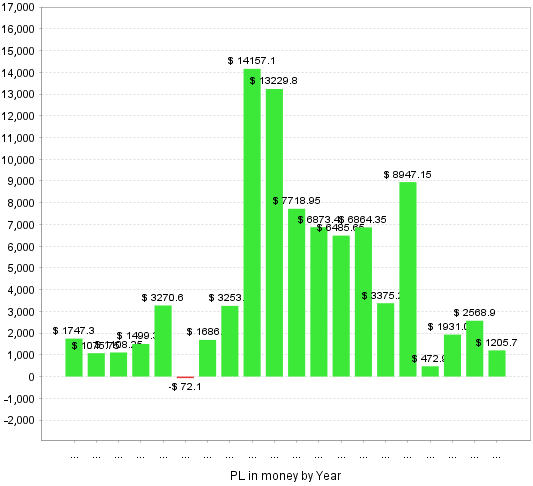

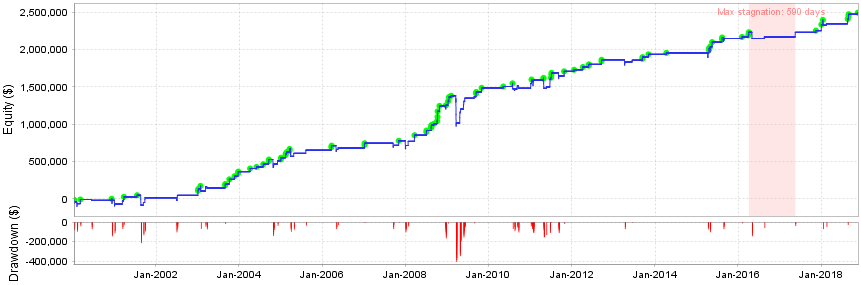

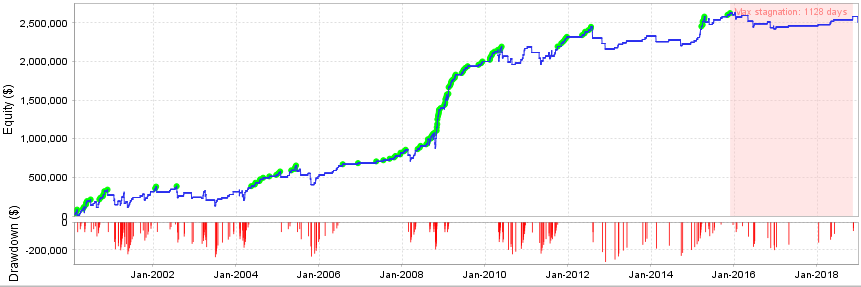

PF1.38ですからまぁまぁでしょうか。2000年からの年毎の収益を見てみると、次のようになります。

2016年以降は、2000年から2007年のものと同じような規模となっています(一番右が2019年です)。

それでは、個人的な調整結果(こちらは2019年1月5日時点のものです)です。

各ロジック(9のロジックが搭載されています)毎に単体のEAとして評価し、ポートフォリオ上最もリカバリーファクターが高くなるような組み合わせを探した結果、ロジック3、4、5、6、8、9が採用されました(この時のPFは1.57、MRFは0.1498)。1、2、7は脱落。但し、ここまで手間はかけましたが、昨年12月からのドローダウンの連発で心が折れ、現在運用しておりません。現状直近ではそのドローダウンを埋め合わせる事に成功しているようですが、氏のEAに対する信頼感(※個人的なものです)が全く無く、今後も稼働する事は無いと思います。

下記は、2000年1月1日から2019年1月5日までのAlpariのTickで各ロジック毎にテストした結果です(「n」は「取引総数」です)。

PF1.52 n407 MRF0.0435

PF1.36 n443 MRF0.0114

PF1.45 n688 MRF0.0428

PF1.65 n370 MRF0.0731

PF1.83 n631 MRF0.0611

PF1.72 n544 MRF0.0696

PF1.39 n525 MRF0.0242

PF1.57 n398 MRF0.0592

PF1.55 n557 MRF0.0537

以上の損益曲線をご覧いただければ分かると思いますが、各個別のロジック自体は、そこそこのPFは出ているもののリカバリーファクターはごく平凡なもので、かつ、とにかく取引数が少ない(一番多いLogic3で月平均3.02回のエントリー、一番少ないLogic4の場合は月平均1.62回のエントリー)です。たくさんあったであろうロジックの中から2008年~2017年という期間限定で最適な組み合わせを探し出し、まとめたのがBravePointGetterEURUSDというEAであり、このような調整方法を行ったEAに未来があるのか否かは今後の結果を待つしかありません。

【まとめ】

・各ロジック毎のポジション数は少な目。多いもので月平均3.02回、少ないもので月平均1.62回。

・MRF重視でロジックを選別すると1,2,7は脱落(2000年1月1日~2019年1月15日までのAlpariでのテスト結果にて)。

・過剰最適化されているのは間違いないが、そのようなEAに未来があるのかどうかは今後の結果を待つしかありません。

→ BravePointGetterEURUSD

- kaz

- 【裁量】【まとめ】【1】~2020年前半 2020年6月2日

- 【L01】【8】自動売買システムの構築:等間隔ナンピン編 2020年5月21日

- 【L01】【7】発注を制御する 2020年5月21日

- 【EA】GINZO_System【その6:myfxbookとの比較】 2020年5月2日

- 【L01】【6】SL幅を見繕う 2020年4月28日

1件のピンバック

ポートフォリオ(4月20日版)(MRF:0.9086) – kazのアウトプットブログ