【EA】ギガガルーラUSDJPY【レビュー】

今回は一般販売されているEA「ギガガルーラUSDJPY」のご紹介です。こちら、ご存じの方も多いと思いますが有名出品者さんのkatamike氏の作品です。当時凄まじい成績のEAばかりをリリースなさっていて私も数値上明らかに頭一つ上に飛び出ていると言う事で飛びついてしまいました。その後は・・・ある程度検証された方にとっては残念な思い出の一つとなったEAではないかと思います。

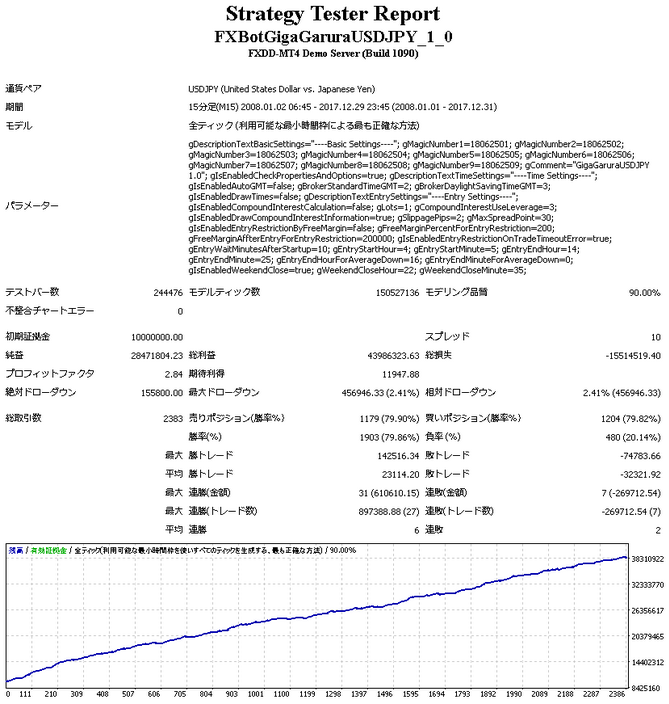

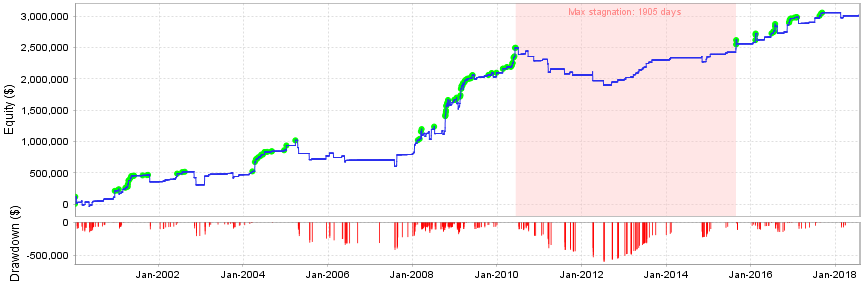

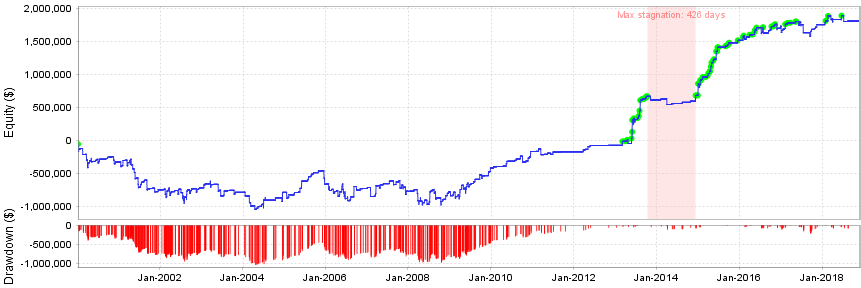

まず、制作者さんが公開していたバックテストデータが下記となります。

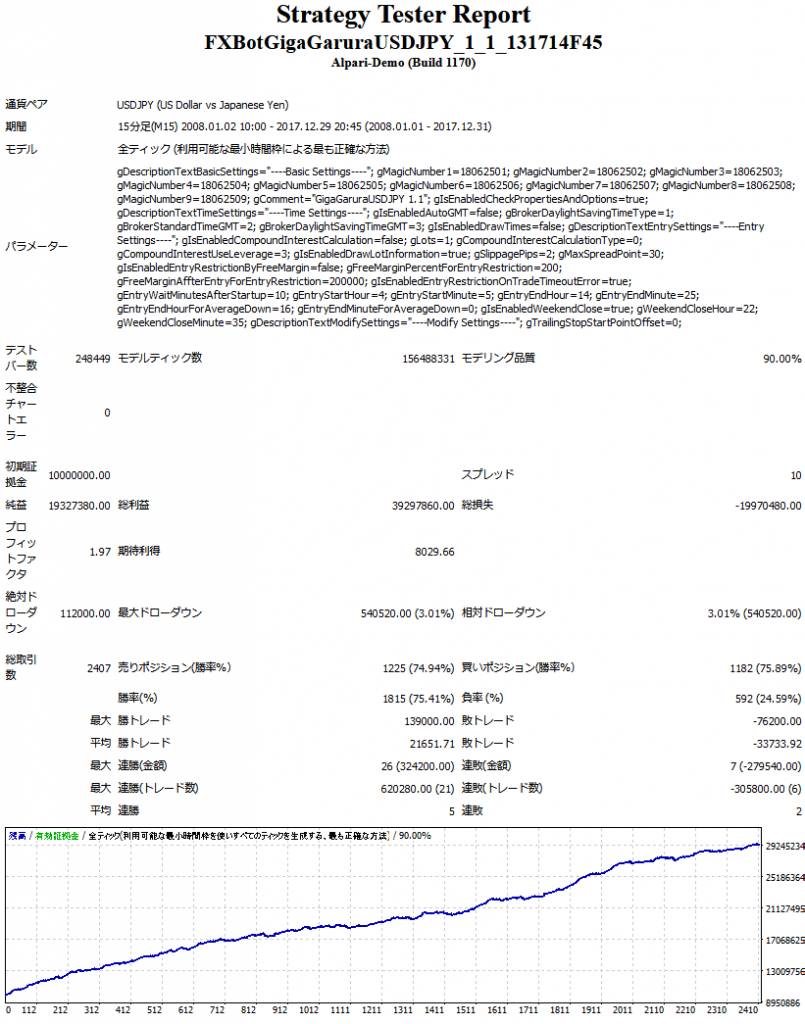

こちら、開始証拠金10000000、1.0lot、スプレッド10ポイント、テスト期間2008/1/1-2017/12/31となります。TickはFXDDです。初心者さんが最も入手しやすいTickで調整が行われているEAがほとんどですが、これがそもそも問題なのですがこの点はまた後日。それでは、kazがAlpariのTickで全く同じ条件でテストしたものがこちらです。

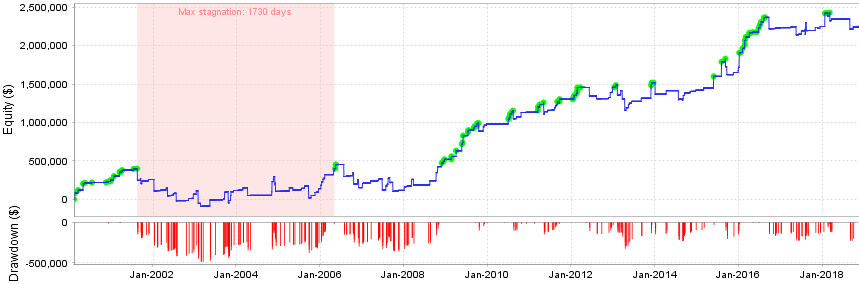

FXのブローカーが異なるだけでPFが2.84→1.97と0.87も下落しました。恐ろしいですね。でも本当の恐ろしさはまだここからです。「それでも1.97もあれば優秀な方じゃないか」その通りです。しかし・・・。

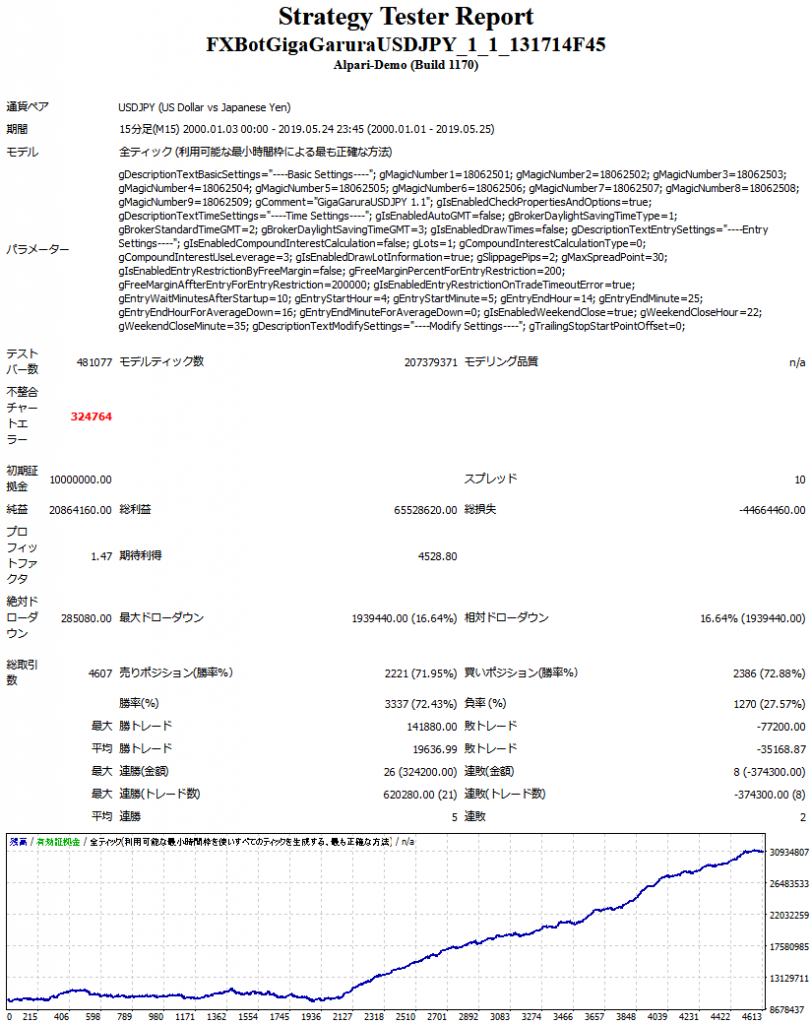

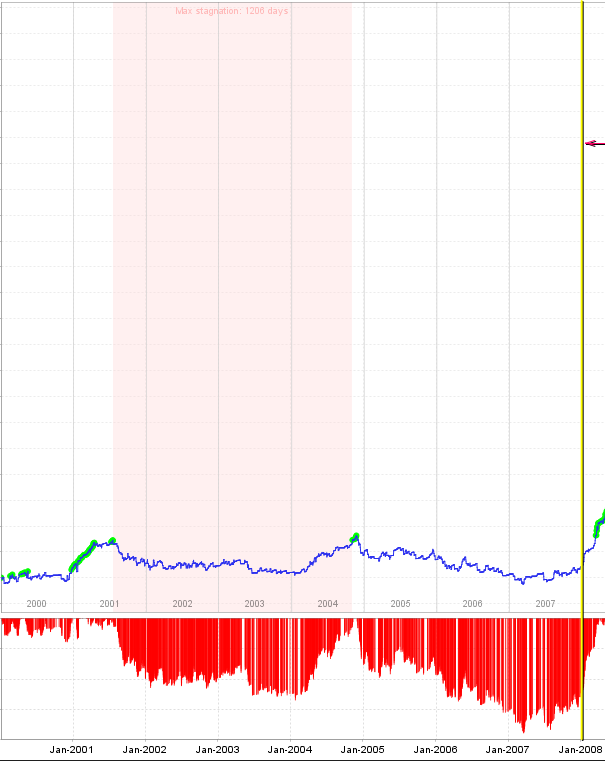

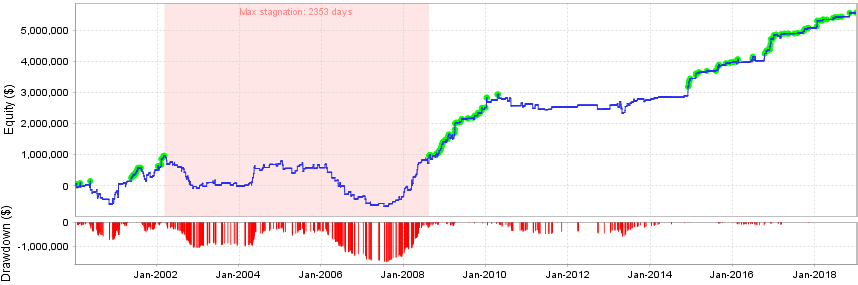

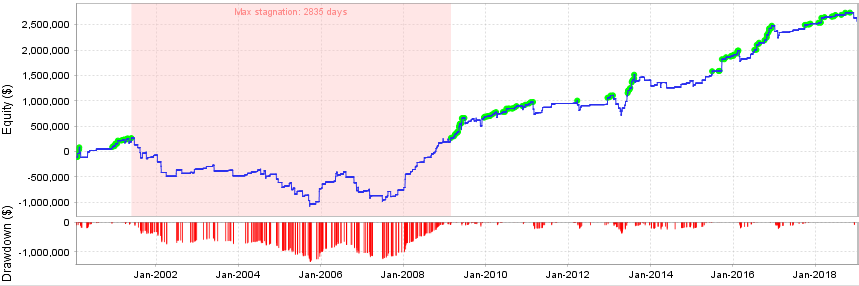

こちらはAlpariのTickで2000年1月1日-2019年5月25日までをテストしたものです。では、分かりやすくするためQuantAnalyzerの画面で説明させていただきます。

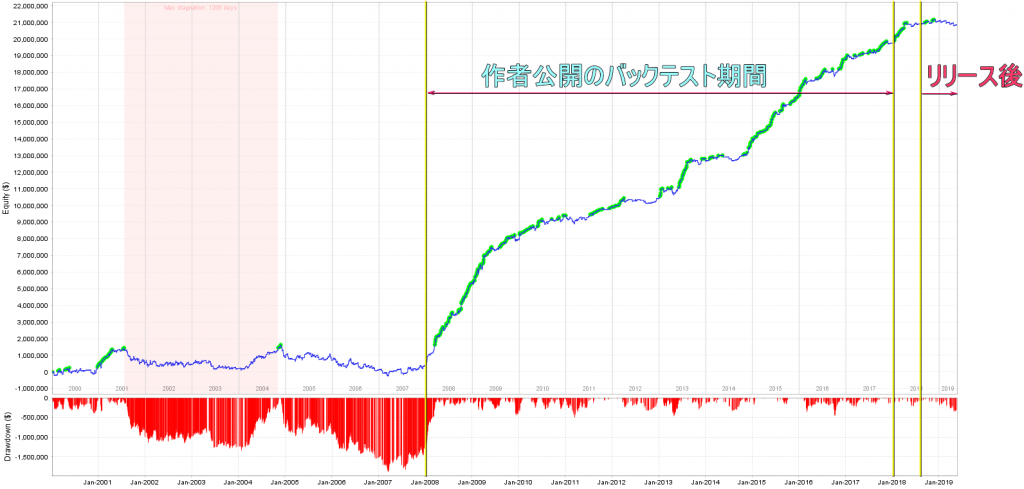

まず、損益曲線の中央の垂直線以降が製作者さんが公開していたバックテスト期間となります。そして2017年12月31日を過ぎ、約半年後の2018年7月4日にリリースされています。突っ込みどころが色々とあるかと存じますが、まず、始めにどうしても目が行ってしまうのが、公開されていたバックテスト以前の期間の成績です。ほぼ横ばいで、マイナスになっていないだけエライ、と言えるかもしれませんが、どう考えても異常ですね。

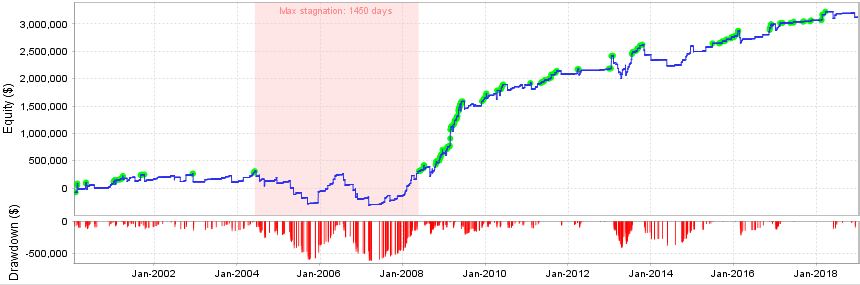

こちらは期間を拡大したものですが、もしかしたらこれが本EAの真の実力なのでは・・・と思ってしまいます。

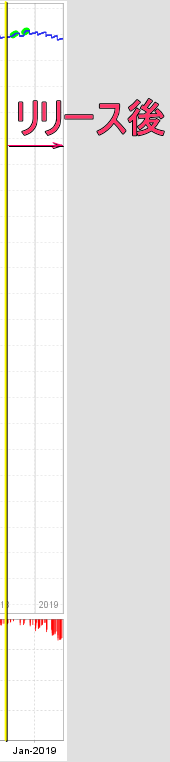

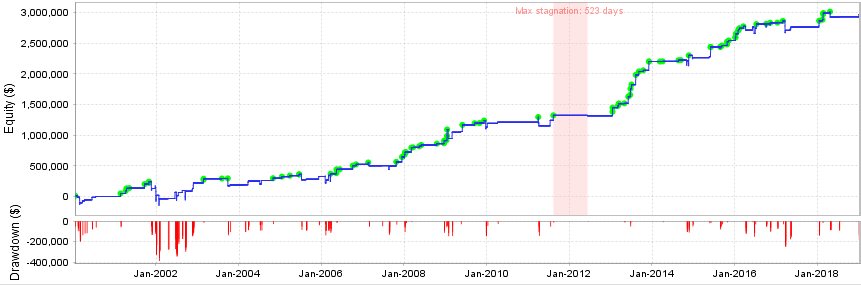

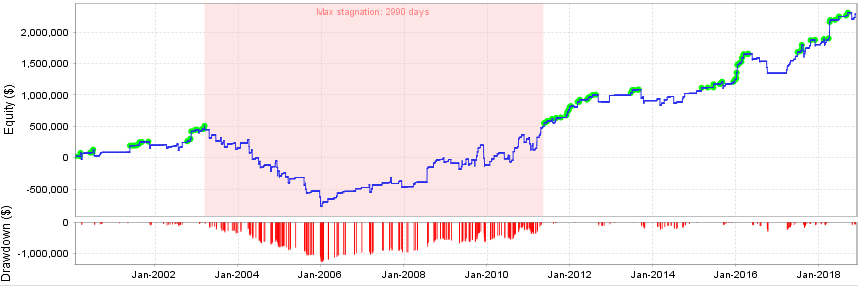

さて、次に、リリース後の期間ですが、拡大すると下記のようになっております。

リリースされてから一年弱が経過していますが、先行きがとても怪しいですね。何か、2000年1月1日-2007年12月31日までの期間の傾向と似ている気がするのは私だけでしょうか。しかし、まだたった一年ですので、今後どうなるかは全く分かりません。少なくともギチギチにカーブフィッティングされているのは間違いないのですが、そういったEAがフォワードを出せるのかどうか、今後が楽しみです。

それと、他にもまだ問題点があります。こちらのEAは、「ロジックを9種搭載」しています。これは一見お得な気がしますが、違うんです。ただ単に、たくさんのロジックの掛け合わせの中から最も成績の良いものを構築した、つまり、EA内部でポートフォリオを組んでいるのです。そして、ここで気付かねばなりません。一体ロジックごとのポジション数はどれくらいなのかと言う事に。単純に、2000/1/1-2019/5/24のポジション数が4607ですので、4607/9=511.9ポジション。234ヶ月ですから、511.9/234=2.1876ポジション/月、となります。こちらのEAは15分足で動作するEAです。そして、各ロジックをそれぞれ一つのEAとして捉えると、つまり、M15のEAで、月に2.1876回のエントリー、一年間で26.2512回ポジションを取るEA、と考えることができます。一般にEAはポジション数が増えれば増えるほどその成績の信頼性が高まりますが、この、「一年で26.2512回エントリー」するといった数値が一体どういう数字なのか、答えはありませんが、決して多い方ではない事は確かです。これがポートフォリオの恐ろしい所です。単一のロジックでこのポジション数であれば良かったのですが、複数のロジックの集合体なのです。一つのロジックのみだったとすると、月に19.688回のエントリーですから十分だと思いますが、月に2.1876回のエントリーではかなり厳しいように思います。

ちなみに、本EAはロジック毎にON/OFFが可能なため、昨年、個別のロジック毎にバックテストを行ってリカバリーファクター重視で調整を行いましたが、生き残ったロジックは#1と#6の二つのみという結果となりました(他のロジックはいずれもONにすると全体としてのリカバリーファクターを下げる)。以降この二つのロジックのみで運用しておりましたがそれでも振るわず、現在は稼働しておりません。

【まとめ】

・1ロジックあたりのポジション数は月2.2回程度(15分足のEAです)。信頼性があるのかないのか。

・作者さん公開のテスト期間以前の期間は横ばい。公開後も横ばい(2019年5月24日時点。AlpariのTickにて)

・長期テストに耐え得るロジックは9つの中で#1と#6の二つのみ(リカバリーファクター重視にて)。

【追記】

2019年1月5日に各ロジック毎に検証したデータが残っていましたので掲載させていただきます。(「n」は「取引数」です)

PF1.68 n538 MRF0.0333

PF1.48 n471 MRF0.0286

PF1.41 n1241 MRF0.0183

PF1.73 n456 MRF0.074

PF1.41 n888 MRF0.0268

PF1.84 n711 MRF0.0886

PF1.24 n786 MRF0.0092

PF1.35 n753 MRF0.0101

PF1.35 n557 MRF0.0101

- kaz

- 【裁量】【まとめ】【1】~2020年前半 2020年6月2日

- 【L01】【8】自動売買システムの構築:等間隔ナンピン編 2020年5月21日

- 【L01】【7】発注を制御する 2020年5月21日

- 【EA】GINZO_System【その6:myfxbookとの比較】 2020年5月2日

- 【L01】【6】SL幅を見繕う 2020年4月28日

2件のピンバック

ポートフォリオ(4月20日版)(MRF:0.9086) – kazのアウトプットブログ

【EA】BravePointGetterEURUSD【レビュー】 – kazのアウトプットブログ